Product Display 产品展示

并购优塾 连续血糖仪产业链跟踪:鱼跃医疗VS三诺生物VS乐心医疗

来源:火狐sports最新登录网站入口网站 发布时间:2024-04-17 17:40:14原标题:并购优塾 连续血糖仪产业链跟踪:鱼跃医疗VS三诺生物VS乐心医疗

原标题:并购优塾 连续血糖仪产业链跟踪:鱼跃医疗VS三诺生物VS乐心医疗

鱼跃医疗(江苏,丹阳)——2021年,其收入为68.94亿元,同比增长2.51%;归母纯利润是14.82亿元,同比增长-15.73%。

三诺生物(湖南,长沙)——2021年,收入为23.61亿元,同比增长17.17%;归母纯利润是1.08亿元,同比增长-42.44%。

乐心医疗(广东,中山)——2021年,收入为18.21亿元,同比增长36.23%;归母纯利润是0.09亿元,同比增长-87.36%。

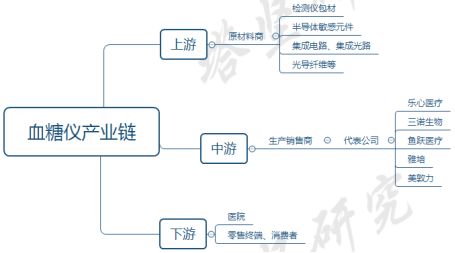

上游——原材料供应商,原材料包括检测仪包材、半导体敏感元件、集成电路、集成光路、光导纤维等高新元器件,以及试条纸等耗材。

2)产业链数据变化的背后原因是什么?什么样的业务布局,才能在中长期具备竞争优势?

血糖监测是糖尿病管理的重要内容,血糖监测结果能反映糖尿病患者糖代谢紊乱的程度,用于制定合理的降糖方案,评价降糖治疗效果,指导调整治疗方案。

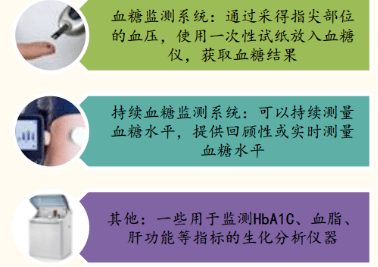

糖尿病监测器械,可分为传统血糖监测系统(BGM)、连续动态血糖监测系统(CGM)及其他器械。

目前市面上血糖仪大部分为BGM,是通过刺破手指采集血样,监测实时血糖指标。BGM只能采集单个时点的血糖指标,每次采血需要刺破手指,消耗试纸,对人体造成一定不适。同时,人体血糖不同时段波动较大,单一时点的血糖值无法正确反映患者真实的血糖水平。

连续动态血糖监测(CGM),是指通过传感器24小时连续监测皮下组织间液的葡萄糖浓度变化的技术。每隔1-5分钟返回血糖水平数值,能够给大家提供更加全面、持续的血糖信息。

其他器械,则包括生化分析仪,是一种医院用于监测HbA1C、血脂、肝功能、肾功能等指标的专业化仪器。检测糖化血红蛋白(HbA1c)水映过去3个月左右的平均血糖水平。

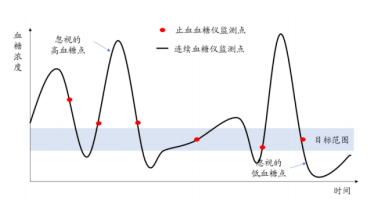

相较于传统的传统指血血糖仪,CGM可连续监测血糖值,弥补BGM和HbA1C指标的不足,不会忽视极端血糖值。

同时,TIR(葡萄糖目标范围内时间)的实现需要CGM,TIR具体来说就是要求患者在一天24小时中,70%以上的时间把血糖控制在3.9-10mmol/L之间,并关注低血糖及血糖波动。

这个目标范围内,可以越来越好的理解血糖稳态以及保障调控血糖稳态,更准确的防范患者发生各种糖尿病并发症和有效控制病情发展。

整体来看,CGM相较于传统BGM在临床效果、舒适性、便携性、安全性均有较强优势,但目前价格相对较高。

2021年,其收入划分方式变更,收入贡献较大的为呼吸治疗解决方案,其中制氧机产品是业务核心。其次是家用类电子检测及体外诊断业务,基本的产品为电子血压计。

2021年,呼吸治疗解决方案收入占比为38.04%,家用类电子检测及体外诊断收入占比为21%。

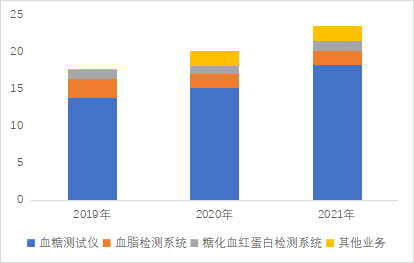

三诺生物——收入以血糖测试仪为主。2021年,血糖测试仪收入占比为77.82%;从地域看,国内收入占比为79.35%,国外收入占比11.98%。

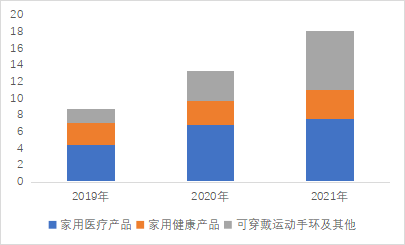

乐心医疗——前期以家用医疗产品为主,2021年可穿戴运动手环及别的业务大幅度的提高,产品有手环、智能手表、TWS耳机。其中,医疗级手环、手表可以健康监测,追踪心率、心电图、血压、血氧、提问等健康指标,从而对用户进行健康管理。

2021年,其家用医疗产品占比为41.65%,可穿戴运动手环及其他占比为39.37%,可穿戴设备下游为最终用户和第三方健康医疗机构。

从区域分布看,2021年国外收入占比63.35%,国内收入占比36.39%。注意,在海外,其主要以ODM贴牌为主,定位中高端,与博朗、伟伦、飞利浦、withings等品牌合作。

就三家医疗业务规模而言,依次是:鱼跃医疗(68.94亿元)>三诺生物(23.61亿元)>乐心医疗(18.21亿元)。

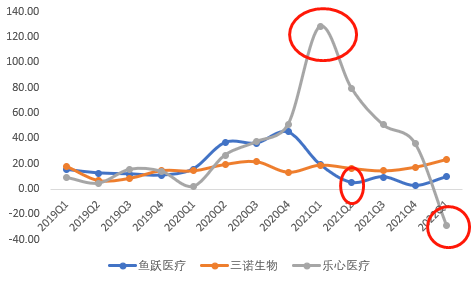

2021Q1乐心医疗收入增速高,是因为健康loT与数字健康SaaS服务行业的发展迅猛,健康观念从“医疗服务”向“健康服务”转型,其智能可穿戴业务大幅度增长所致。

2022Q1乐心医疗收入增速为负,是因为全球芯片及电子元器件等关键物料短缺、能源短缺等多重因素影响,导致智能可穿戴业务高增长回落。

2021Q2鱼跃医疗收入增速下滑,是由于前期增速较高所致。而前期2020年收入增速较高是由于卫生事件影响,呼吸机产品需求快速放量。

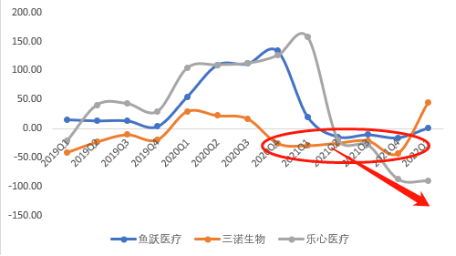

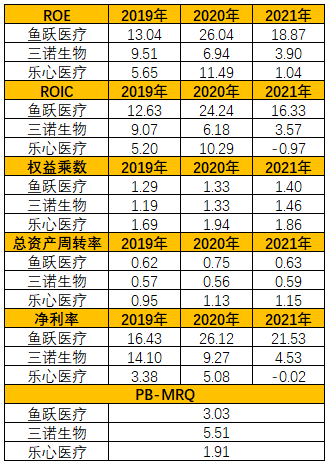

三诺生物自2020Q4-2021Q4归母净利润增速为负,主要是销售费用率上升,以及古巴业务应收账款剩余部分全额计提坏账等所致。

乐心医疗2021Q2之后归母净利润增速持续为负,是由于原材料、物流成本上升,以及管理费用、研发费用投入增长所致。

2021年,鱼跃医疗利润下降,主要是毛利率下降(上年呼吸机等产品毛利率高),销售费用率上升所致。

净现比方面,三诺生物较高,主要系资较高产减值准备、投资损失增长,净利润有所下滑。

对增长态势有感知后,我们接着再将各家公司的收入和利润情况拆开,看近期财报数据:

一、鱼跃医疗——2021年,其收入为68.94亿元,同比增长2.51%;归母纯利润是14.82亿元,同比增长-15.73%。

整体收入因2020年卫生事件产品放量造成高基数有所放缓,产品结构基本恢复常态,高毛利率产品占比降低,同时叠加运费调整、原材料上涨、推广费增加等因素,导致整体利润下降。

整体来看,收入保持稳健增长。一季度国内部分地区卫生事件出现反复,对其产品营销售卖推广、运输物流造成一定影响。

二、三诺生物——2021年,收入为23.61亿元,同比增长17.17%;归母纯利润是1.08亿元,同比增长-42.44%。

其中归母净利润增速较高,主要是海外子公司经营显著改善,Trividia当期已开始盈利,美国PTS公司亏损收窄。

三、乐心医疗——2021年,收入为18.21亿元,同比增长36.23%;归母纯利润是0.09亿元,同比增长-87.36%。

一季度收入及归母净利润大幅为负,是因为:1)全球芯片及电子元器件等关键物料短缺、能源短缺等影响,生产所带来的成本增加;2)在远程医疗、家用医疗、基层医疗、慢病管理等领域的技术和产品创新及研发不断加大投入。

整体来看,毛利率由高到低依次是:三诺生物>鱼跃医疗>乐心医疗,主要是产品结构差异所致,乐心医疗可穿戴运动手环毛利率在13%-20%,家用医疗产品毛利率在25%左右。

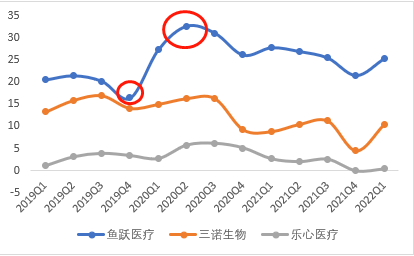

鱼跃医疗2019Q4-2020Q2毛利率上升,是因为高毛利产品销售占比较高,以及对物资价格波动采取多种措施,降本增效。

三诺生物2021年毛利率下降,主要由于会计准则调整(运输履约费用由销售费用转入成本),同口径看基本稳定。

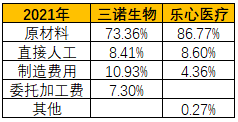

血糖检测仪主要是原材料,包括检测仪包材、半导体敏感元件、集成电路、集成光路、光导纤维等高新元器件,以及试纸条等耗材,成本占比70%以上。

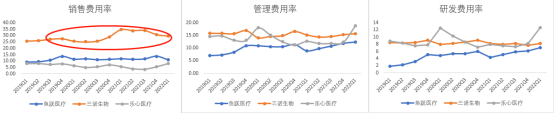

而销售费用率方面,三诺生物明显高于其他两家,且呈上涨的趋势,主要系新产品及iCare(便携式全自动生化分析仪)等新业务(POCT方面)的相继推出带来的营销推广、人员薪酬及差旅费用增加所致。

2019Q4鱼跃医疗净利率偏低是因为信用减值损失的影响。2020Q2净利率大增是由于投资净收益增长,主要是公司参投基金公司分红取得的投资收益。

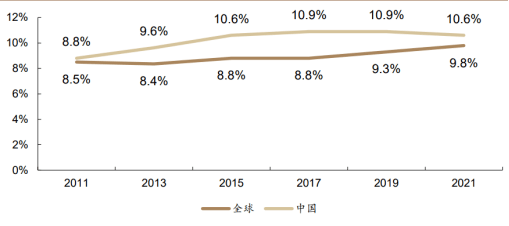

根据国际糖尿病联盟的统计,2021年全球糖尿病患者共5.37亿人,其中我国患者人数达1.41亿人,占比超四分之一。2011-2021年中国糖尿病报告人数CAGR为4.59%,高于全球报告人数年复合增长率3.91%。

作为一种慢性病,现有医疗手段无法完全治愈糖尿病,只可以通过药物医治、饮食控制、运动疗法等加以改善,并辅以监测手段来管理和控制。

2020年,我国BGM市场规模约100亿元,CGM市场大约为17亿元(2021年约10亿元),血糖仪市场规模,用公式表达为:

受人口老龄化、肥胖程度增加等因素影响,2021年我国糖尿病患者达1.41亿人,占全球的四分之一以上。在高基数的人口上,我国20-79岁人群中糖尿病的患病率已于2015年攀升至10%以上,高于世界中等水准8.8%。

由于酶含量、生物相容性等原因,CGM传感器使用具有一定的时间限制,其一代传感器仅3天常规使用的寿命。随技术更新迭代,逐渐改进为7天、10天、14天不等。由于传感器的单价贵且常规使用的寿命短,导致其年均费用颇高。