Product Display 产品展示

并购活跃!北美最大炼油公司横空出世

来源:火狐sports最新登录网站入口网站 发布时间:2024-04-22 02:36:33今年5月初,美国马拉松石油公司(Marathon,以下简称马拉松)与北美主要炼油厂安德沃公司(A

今年5月初,美国马拉松石油公司(Marathon,以下简称马拉松)与北美主要炼油厂安德沃公司(Andeavor,以下简称安得沃)达成了并购协议。二者分别是美国第三大和第五大炼油商,合并后的新马拉松石油公司(以下简称新马拉松)将成为美国最大、全球第六大的炼油商。马拉松表示,将在今年晚些时候完成此项并购。

这笔交易标志着整个北美炼油市场并购活跃度的上升。这两家公司虽然规模庞大,但几乎在地域上没有重叠。并购还只是第一步,因为墨西哥也为市场提供更多的扩张机会,而这正是目前美国最大的几家炼油企业追求的目标。

马拉松总部设在美国休斯顿,经营事物的规模涉及原油、天然气勘探生产、油气储运和炼油,马拉松的国际勘探与生产业务已扩展到世界上的6个国家(英国、爱尔兰、埃及、挪威、荷兰和加蓬)。公司的历史可以追溯到1887年,后来成为标准石油的一部分,直到1911年标准石油垄断被打破为止。2005年,马拉松炼油业务独立。该公司经营的管线个输送轻质油品和沥青产品的终端站和自己的输送管道,公司在美国12个州内运营了数千座加油站。

安德沃是美国独立炼油商,在美国西部地区经营10家炼油厂,原油总产能为6000万吨/年(120万桶/日),安德沃也是一家全球财富500强公司,2013年营业收入达370亿美元,全球员工超过1.3万人。

确切地说,安德沃本身成立还不到一年的时间,它是2017年8月特索罗(Tesoro)收购西方炼油公司之后成立的。在此之前的5年中,特索罗收购了两家炼油厂和1000多座加油站。对于拥有如此庞大投资组合的两家公司而言,马拉松与安德沃经营范围的地理区域上却基本上没有什么重叠。马拉松完全集中在美国东部,而安德沃位于西部。它们唯一重叠的地方是北部地区(北达科他州、明尼苏达州和威斯康星州)。这确实减少了新马拉松的一些运营协同效应,但这也代表着并购可能不可能会受到政府竞争管理部门的严格审查。并购使新马拉松成为美国最大的炼油公司,但该公司在美国各地区炼油和销售的市场地位并不会有太大变化。

虽然这次规模较大,但也只能算是北美炼业内一系列并购之一。正如前文所述,特索罗在2017年收购了西方炼油公司。但西方炼油公司本身又是一年前刚完成了对北部层能源公司(Northern Tier Energy)的收购。同样在2017年,Delek与竞争对手Alon合并,Husky从Calumet Specialty Products收购了Superior(Wisconsin)炼油厂,加拿大燃料销售商Parkland收购了Chevron的本拿比(不列颠哥伦比亚省)炼油厂。除了这次并购,今年以来,已经有一家新炼油厂在阿尔伯塔投入运营,两家美国炼油厂出售,而且埃克森美孚公司也宣布将大幅度扩大在墨西哥湾沿岸的炼油和化工的产能。

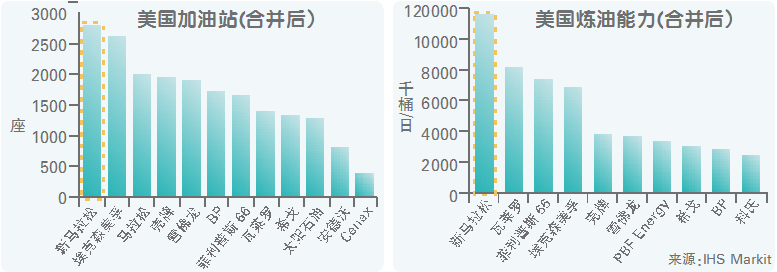

就每个地区的定位而言,新马拉松将在PADDs 2和PADD 5地区中排名最大,PADD 3中排名第三,PADD 4排名第四。马拉松和安德沃的合并将建立起一个覆盖全美的炼油与销售的网络。在这方面,只有菲利普斯66公司(Phillips 66)可以和新马拉松竞争,因为它是当前唯一一家在美国每个地区都有炼油厂的公司。它是PADDs 1,2和5中排名前三的炼油商,而在其他两个中排名第四。但是菲利普斯66在整体炼油能力、市场占有率和加油站点总数方面远低于新马拉松。埃克森美孚、壳牌和BP等公司在美国都有庞大的加油站零售网络,但其炼油业务又相对集中。

新马拉松将运营18个炼油厂,其中安德沃的炼油厂相对更小,平均炼油能力仅为500万吨/年(10万桶/日),只有两家炼油厂高于美国中等水准,其中只有一家在1000万吨/年(20万桶/日)以上。而马拉松的炼油厂的平均蒸馏能力约为1300万吨/年(26万桶/日),加工能力处于全美顶配水平。该公司有四家炼油厂的加工能力在1000万吨/年(20万桶/日)以上,这中间还包括美国第三和第五大炼油厂。

马拉松和安德沃的合并后,其二次加工能力方面在全美处于中等水平,催化裂化与一次加工能力的等值转换比率为55%。而美国大部分炼油厂都在70%~75%的范围内。然而,由于美国经济的原因削弱了轻质原油的定价(特别是国内原油的轻质价格),而委内瑞拉和墨西哥的原油价格大大下跌又使得大多数重质原油价格相对疲软,除了近期加拿大原油,由于管输限制,使得价格与全球重油价格走向脱节。而无论是在地理位置还是炼油厂装置配置方面,马拉松和安德沃炼油厂都可使用这些价格较低的原油,这也是二者合并的原因之一。

除了相对“以北美为中心”的原油板块外,马拉松和安德沃还都具有相对完整的下游产业链,包括庞大的物流组合和直接经营的加油站零售网络。安德沃直营加油站约占其总量的16%,另有17%由第三方经营,但仍归该公司所有。而马拉松的直营加油站占其总量的34%。新合并的公司将共拥有近4900个加油站,其中3300个将直接运营。这种直接运营的方式在北美炼油商中最为突出,马拉松并购安德沃的1000多个加油站并没有实质性地改变一个企业在区域的地位,如上所述,这两家公司还积极开发其物流组合,在原油、天然气和炼油生产产量都增长的情况下,油品运输领域的增长也成为北美能源领域最强劲的部分之一。和炼油销售一样,马拉松和安德沃在他们的物流资产中相对较少重叠。但是,两家公司一起在全国主要的上游“热点”,例如巴肯,马塞勒和二叠纪盆地中都有所存在。

正如前文提到的,完成并购的新马拉松将成为北美最大的炼油公司。届时它将拥有顶级规模,地域最广的炼油业务以及最大的油品零售网络,炼油商中物流业务也将成为北美最大的。尽管马拉松还必须努力“消化”并购带来的风险,把两家公司的业务进行有序集成,以达成节省10亿美元成本的目标,消除可能带来的风险。但这并不代表马拉松将结束类似并购行为。

首先,马拉松仍将全力发展基于油品运输的物流业。这是因为美国国内原油、天然气产量仍在迅速增加,如前文所述,马拉松现在位于所有主要的上游热点地区都有布局,这将对管道和存储终端产生更多需求。预计该公司将把并购目标放在SCOOP / STACK等公司的发展项目上。

再者,马拉松将会增加对墨西哥市场的关注。因为该公司一直是为数不多的进入新开放的墨西哥商品市场的美国炼油商之一。能确定的是,马拉松是墨西哥的主要出口国,但它并没有将价值链的下游延伸到物流,而只是直接销售油品或进行品牌零售。另一方面,安德沃与墨西哥石油公司(Pemex)合作,确保了在墨西哥西北部地区利用管道和存储基础设施的权利,以及超过45万吨/年(9000桶/日)产品的直接进口许可。安德沃还在该国经营60多个Arco品牌加油站,计划将增到数百个。

在墨西哥,安德沃的业务大多分布在在西北部,以方便与其在美国加州和西德克萨斯的炼油厂联络。因此,合并之后的新马拉松将是唯一一家可以为墨西哥“双沿海”提供油品供应的美国炼油商。新马拉松拥有Arco、Speedway和Marathon三个加油站品牌,该公司一直在致力于将新加油站的品牌整合为这两种之一,例如,2014年马拉松收购Hess公司的1250个加油站,就将进行了品牌整合。与之相反的是,安德沃在加油站品牌建设方面不太注重整合。该公司3250个加油站使用了不少于7种品牌,这中间还包括壳牌、埃克森美孚等知名品牌。但安德沃对品牌策略运行得不错,取得了较好的效果,所以马拉松很有一定的概率会选择保持现状。但最大有可能的是,它将评估市场上潜在的品牌价值。

尽管马拉松将很快成为全美最大的炼油商和油品零售商,但公司还将可能继续扩大。合并前,马拉松和安德沃都有几个炼油厂在计划扩建,如洛杉矶和德克萨斯城的炼油整合项目。由于新马拉松规模庞大,将给像PBF Energy,Delek、HollyFrontier、Flint Hills和Sinclair这样的中型炼油商带来慢慢的变大的压力,迫使他们扩建或通过相互并购来来扩大规模,抱团取暖。甚至像瓦来罗和菲利浦斯66这样的大公司也有一定的概率会进行并购投资,或许就并购上述其中一位中型炼油商。虽然马拉松收购安德沃是今年最大的一笔并购案,但对于北美的炼油商们来说,这必然不会是今年宣布的最后一笔并购。