Product Display 产品展示

【转债基础研究系列之十六】转债的alpha与beta

来源:火狐sports最新登录网站入口网站 发布时间:2024-02-20 12:14:17前十多篇基础研究系列报告我们从转债基础指标扩展到一系列的衍生指标,以微观视角研究了转债投资策略。

前十多篇基础研究系列报告我们从转债基础指标扩展到一系列的衍生指标,以微观视角研究了转债投资策略。本篇报告将从转债投资与股票投资的差异出发,以更高层面的角度来审视转债投资的方法论。

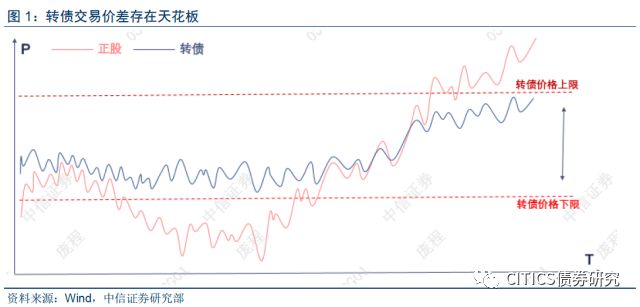

好股票=好转债?在不考虑交易成本的前提下,持有一类资产的最终收益率由买入价格与卖出价格决定。由于各类条款因素的限制,转债买入价格下限是纯债价值,而卖出价格上限则由提前赎回条款限制以提前赎回线为锚在提前赎回期内上下波动,因此转债资产买入与卖出的价差空间存在天然天花板。由转债条款带来的区别使得转债与股票的投资逻辑产生了巨大差异。从收益率的角度来表述,股票资产投资的人能用时间换取空间,然而转债通过时间换取空间的收益相对有限,这决定了适用于股票资产的长期逻辑在转债标的上的收益率需要打上折扣。换而言之,一支好的正股可能蛰伏一段时间后能获取不俗的收益,但是其对应的转债由于价格上限的压制并不能分享到正股全部潜在红利,其最终的年化收益率可能并不具有较大的吸引力,从性价比的角度看其并非一支好转债。

转债的alpha与beta。转债的alpha策略价值取决于潜在空间的大小,在转债卖出价格上限被条款限制的背景下,需要降低买入价格提高性价比,因此个券价格相比来说较低时转债alpha策略更有效。转债alpha其本源来自于正的alpha,看似两者类同但转债研究与正股研究的差异放大了传统固收投资者把握转债alpha的难度,对于正股基本面的微观把握并非固收投资者的长处,而对于中观与宏观的分析则是固收投资者的本行,因此从某种角度看beta策略更为可取。转债的beta同样基于正股的beta,但转债绝对价格的高低并非重要的影响因素,相反更加关注正股行业或者板块轮动,宏观到中观自上而下的分析视角更为适用,即使正股并非龙头标的,但受益于整体板块行情其所对应的转债短期收益同样不俗。换而言之从中长期看其表现或许不及龙头标的,但收益水平对于空间存在限制的转债品种而言已经足够。

转债投资逻辑的再思考。由于转债收益空间存在天然天花板,对其预期收益率也需要适当放低,我们大家都认为可以适当接受一些有“瑕疵”的标的,更多的重点工作是把握市场的大方向即可,这也正是我们前述所讲的beta策略。回到alpha策略,固收投资者可能也面临同样的劣势。假设找到了具有潜在alpha收益的正股,同时转债价格也相对合适,但是否一定能赚取相比来说较高的收益呢?此时的挑战来自于投资者的多元化带来的交易复杂性,一支具有潜在alpha正股对应的转债标的,大概率将会吸引权益视角投资者以及传统固定收益视角投资者的关注,往往对潜在收益具有较高的预期,可能会引起一方面对应转债的溢价率高于市场中等水准,另一方面固定收益视角投资者交易的节奏可能慢于权益视角投资者,交易成本冲击较大。最后正股的潜在alpha收益都消耗于溢价率的压缩与价格波动之中,最终结果是转债的获利程度有限。所以我们大家都认为在关注一线龙头标的的同时,要提高对二线品种的关注,与权益视角的投资者打一个“时间差”,当板块行情起势时龙头标的往往首当其冲,二线标的随后乏力,此时直接与权益视角投资者竞争不占优势,转攻二线品种提早埋伏,犹如“田忌赛马”一般获取相对优势。

总而言之,权益视角更多用好坏来定义标的的性价比,而转债视角则更倾向用贵或者便宜来定义标的的性价比。转债投资逻辑与权益投资逻辑存在内生性的差异,也决定了转债并不是相应正股的简单影子标的。

前十多篇基础研究系列报告我们从转债基础指标扩展到一系列衍生指标,从微观视角研究了转债投资策略。然而微观是基础、宏观是方向,所以我们尝试从微观视角跳出,以更高层面的角度来审视转债投资的方法论。众所周知转债作为股债结合产品兼具股票与债券性质,最终其获利上限或者说最为关键的因素取决于正股走势,因而没办法避免的一个疑问是转债投资与股票投资的差异在何处,单纯的指标性质区分并不能给予太多的策略指导,本篇报告我们将从这一问题着手讨论并阐述我们的转债策略方法论。

在《可转债专题——从持仓就结构看转债投资机构变迁》(2018-3-12)中,我们指出当前转债市场集合了多种不一样的投资者,他们的诉求、策略均有着明显差异。对于回撤要求比较高的投资者,我们在《可转债基础研究系列之十四:一种根据转债价格择券的策略》(2018-1-2)给予了一类可行的思路,对于获取更高收益率是目标的投资者,我们基于股票衍生指标开发了相关方法(详见《转债基础研究系列之十三—一种缩小目标券范围的筛选思路》2018-12-29)。

将目光聚焦在以收益率是目标的策略,前述思路的核心是优质正股所带来的转债潜在高收益,但近期也出现了部分市场相对关注度不高的正股及其对应转债获得了不俗收益的例子,例如次新券里的宝信转债、万信转债、崇达转债等,上市初期正股市场关注度较低正股也并非细致划分领域的绝对龙头,但后续无论正股或是转债的表现均有目共睹;但以雨虹转债、生益转债等为例,其正股是细致划分领域无可争议的龙头,转债上市初期一段时间也曾带来了相对不错的收益,但近期无论持续性亦或是涨幅均弱于市场多数个券。

抛开市场风格的争论,此时我们面临的直接疑惑是更好的正股是否一定对应更好的转债,相对弱势的正股对应的就是相对弱势的转债么?

在不考虑交易成本的前提下,持有一类资产的最终收益率由买入价格与卖出价格决定。对于股票资产而言,买入价格理论下限可以低至零,而卖出价格则没有上限。对于转债而言,这两方面与股票资产存在着明显的差异,由于各类条款因素的限制,转债买入价格下限是纯债价值,而卖出价格上限则由提前赎回条款限制以提前赎回线为锚在提前赎回期内上下波动,因此转债资产买入与卖出的价差空间存在天然天花板。

由转债条款带来的区别使得转债与股票的投资逻辑产生了巨大差异。从收益率的角度表述,股票资产投资的人能用时间换取空间,然而转债通过时间换取空间的收益相对有限,这决定了适用于股票资产的长期逻辑在转债标的上收益率需要打上折扣。

换而言之,一支好的正股可能蛰伏一段时间后能获取不俗的收益,但是其对应的转债由于价格上限的压制并不能分享到正股全部潜在红利,其最终的年化收益率可能并不具有较大的吸引力,从性价比的角度看其并非一支“好”转债。

回到本段开头的例子,对于宝信转债之流,虽然正股在权益市场关注度颇低,但受益于较低的上市价格和板块行情,转债表现不俗;对于雨虹转债之流,权益市场颇为看好,不否认长期看正股潜在收益较大,但其转债价格与溢价率均偏高,中短期性价比相对有限。

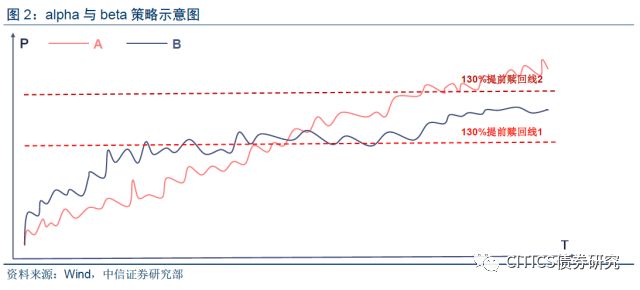

Alpha策略意在长跑中胜出,前述转债的特殊性质决定了找到个券alpha难度提升,也导致转债的交易性质更趋浓厚beta价值更加凸显,因此有必要讨论适合转债的alpha和beta策略。

转债的alpha策略价值取决于潜在空间的大小,在转债卖出价格上限被条款限制的背景下,需要降低买入价格提高性价比,因此个券价格相比来说较低时转债alpha策略更有效。转债alpha其本源来自于正的alpha,看似两者类同但转债研究与正股研究的差异放大了传统固收投资者把握转债alpha的难度,对于正股基本面的微观把握并非固收投资者的长处,而对于中观与宏观的分析则是固收投资者的本行,因此从某种角度看beta策略更为可取。

转债的beta同样基于正股的beta,但转债绝对价格的高低并非重要的影响因素,相反更加关注正股行业或者板块轮动,宏观到中观自上而下的分析视角更为适用,即使正股并非龙头标的,但受益于整体板块行情其所对应的转债短期收益同样不俗。换而言之从中长期看其表现或许不及龙头标的,但收益水平对于空间存在限制的转债品种而言已经足够。

以图2为示例,正股A具有潜在alpha收益,而正股B仅具有beta收益,短期来看B相对A表现更佳长期则A优于B。若对应的转债价格起点较高,则较快提前赎回线,转债B收益好于转债A。倘若转债价格起点较低,则触发提前赎回线时间拉长,转债A收益好于转债B。

Alpha和beta策略背后其实是配置和交易的选择,其并没有孰优孰劣之分,只是在不同的背景下对不同的标的采用不一样的策略。例如在17年12月初市场调整后转债整体处于平均价格较低的环境下,此时正是寻找alpha收益的好时候,但是18年2月市场同样历经调整但整体价格依旧处于中性位置,后续反弹以来beta策略相关转债表现则更好。

转债的alpha与beta策略背后体现的是转债相对独特的投资逻辑,其中有几率存在“精确的谬误”这一陷阱。

从本源看转债最终的收益上限取决于正股表现,其又可以细分为两个方面,正股自身资质和对正股的研究深度。在这两个方面转债市场皆面临一些“问题”,一是转债市场优质标的的数量相对有限,转债作为一个小众品种,即使近半年发行数量及预案爆发式增长,其标的数量依旧占整个A股比例相对有限,且无论已发标的或是待发标的,绝对的行业龙头(包括细致划分领域)仍然较少,多数标的从基本面来看可能或多或少存在瑕疵;二是对正股的研究深度面临挑战,正如前述所言微观基本面的研究并不是传统固定收益投资者的“本行”,进一步考虑到转债标的分布行业之广,对多数标的研究深度和敏感度或难以媲美权益研究员。如果精确研究放大上述两大“问题”,我们则有可能错过不少转债标的,而这些标的恰恰从转债自身角度具有不俗的收益率,谓之“精确的谬误”。

由于转债收益空间存在天然天花板,对其预期收益率也需要适当放低,我们大家都认为可以适当接受一些有“瑕疵”的标的,例如并非行业龙头、资质在板块内相对一般、对基本面的把握没那么详细,更多的重点工作是把握市场的大方向,这也正是我们前述所讲的beta策略。

回到alpha策略,固收投资者可能也面临同样的劣势。假设找到了具有潜在alpha收益的正股,同时转债价格也相对合适,但是否一定能赚取相比来说较高的收益呢?此时的挑战来自于投资者的多元化带来的交易复杂性,一支具有潜在alpha正股对应的转债标的,大概率将会吸引权益视角投资者以及传统固定收益视角投资者的关注,往往对潜在收益具有较高的预期,可能会引起一方面对应转债的溢价率高于市场中等水准,另一方面固定收益视角投资者交易的节奏可能慢于权益视角投资者,交易成本冲击较大。最后正股的潜在alpha收益都消耗于溢价率的压缩与价格波动之中,最终结果是转债的获利程度有限。

所以我们大家都认为在关注一线龙头标的的同时,要提高对二线品种的关注,与权益视角的投资者打一个“时间差”,当板块行情起势时龙头标的往往首当其冲,二线标的随后乏力,此时直接与权益视角投资者竞争不占优势,转攻二线品种提早埋伏,犹如“田忌赛马”一般获取相对优势。

总而言之,权益视角更多用好坏来定义标的的性价比,而转债视角则更倾向用贵或者便宜来定义标的的性价比。转债投资逻辑与权益投资逻辑存在内生性的差异,也决定了转债并不是相应正股的简单影子标的。

具体分析内容(包括相关风险提示)请详见报告《转债基础研究系列之十六—转债的alpha与beta》。